저는 부자가 되어야 합니다.

- 아무말

- 2020. 3. 18.

저는 부자가 되어야 합니다.

당장은 아니더라도 5년 안에 많은 돈을 벌어야 합니다.

왜 그래야 할까요.

2016년에 법적으로 퇴직 연령은 60세가 됐습니다.

그런데 실제 현장에서 법정 정년이 지켜지지 않는 게 사실입니다.

뉴스 기사를 보면 알 수 있듯이 실제로는 50세가 되기 전에 회사를 나가는 경우가 많습니다.

계속 다닌다고 해도 55세 이후부터 연봉 피크제가 실시돼서 연봉이 감소합니다.

제 나이 현재 46세.

최대한 9년은 버틸 수 있겠네요.

그렇지 않으면 5년 밖에 남지 않았다고 볼 수 있습니다.

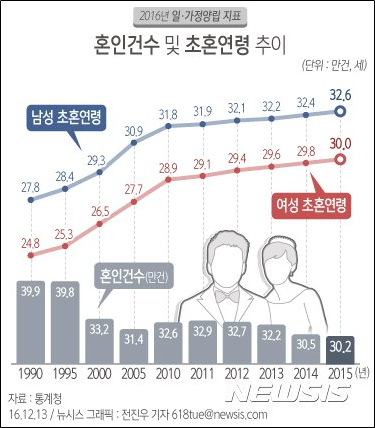

2015년 자료이긴 합니다만 결혼하는 연령은 점점 올라가고 있습니다.

2019년 8월에 통계청에서 나온 보도자료에 따르면 평균 출산연령이 32.8세라고 합니다.

35세 이상 산모 비중도 올라가고 있습니다.

이런 현상이 의미하는 것은 육아에 필요한 비용이 나이 들어서까지 필요하다는 겁니다.

퇴직은 빨라지는데 돈은 나이먹어서까지 필요하다는 거지요.

이 말을 저에게 적용해 보겠습니다.

제가 결혼을 늦게 했습니다. 35살에 했지요.

그래서 올해 큰 아이가 9살, 작은 아이가 6살입니다.

46살에 9살, 6살 먹은 아이들.

둘째가 24살에 대학을 졸업한다고 하면 올해부터 최소 18년 동안 돈을 벌어야 합니다.

그럼 제 나이는 64세네요.

운좋게 회사에 60세까지 다닌다고 해도 4년을 더 일을 해야 합니다.

벌써 한숨이 나오고 머리가 아파옵니다.

기대수명은 2017년 기준으로 82.7세나 됩니다.

앞으로 더 늘어날 겁니다.

운 좋게 64살까지 돈을 벌어서 아이들 대학까지 보낸다고 해도 82세까지 18년을 더 살아야 합니다.

그런데 관리를 엄청 잘하면 90살 넘어까지도 살겠죠?

연령대별로 필요한 노후 생활비를 보면 현재 50대인 경우에는 최소 195만 원이 필요합니다.

적정 노후생활비는 268만 원이네요.

50세에 은퇴해서 32.7년 동안 매달 195만 원은 손에 들어와야 합니다.

여기까지만 글을 썼는데도 가슴이 답답해옵니다.

이런 현실을 잘 알고 준비를 해도 저와 같은 직장인들이 부자가 되기 쉽지 않습니다.

특히나 요즘과 같이 주식이 미친 듯이 내려가는 상황에서는 마음속이 번잡해집니다.

제가 생각하는 부자가 되지 못하는 이유는 마음이 번잡하기 때문입니다.

다음 포스팅에서는 "조 비테일"이 쓴 "미라클"을 바탕으로 부자가 되지 못하는 이유와 해결 방법에 대해 써 보겠습니다.

'아무말' 카테고리의 다른 글

| 마이크로소프트 서피스 프로모션이 시작됐네요. (0) | 2020.12.16 |

|---|---|

| 이 시국에 감기걸려 코로나 검사까지 받은 후기 (0) | 2020.04.16 |

| 신입사원을 위한 이메일 쓰는 요령 (0) | 2020.04.07 |

| 공적 마스크 사면서 좋아진 점 두 가지 (0) | 2020.03.21 |

| EFT로 코로나에 의한 마음 불안을 다스리고 있습니다. (2) | 2020.03.17 |

| 국방TV "토크멘터리 전쟁사" 방송 추천합니다. (0) | 2020.03.12 |

| Apury 에이퓨리 필터 교체형 마스크 사용기 (0) | 2020.03.04 |

| 코로나 위험지역 검색 사이트 "코로나있다(Coronaita)" 소개 (0) | 2020.02.21 |